Inhaltsverzeichnis

Entstehung und Berechnung des ATR-Indikators

Entwickelt wurde der Average True Range Indikator von John Welles Wilder Jr., einem amerikanischen Ingenieur und Immobilienentwickler, der sich später der technischen Marktanalyse zuwandte. Wilder stellte den ATR-Indikator erstmals in seinem Buch „New Concepts in Technical Trading Systems“ im Jahr 1978 vor. Er entwarf den ATR ursprünglich, um damit die Volatilität auf den Rohstoffmärkten zu analysieren, jedoch stellte sich schnell heraus, dass dieser Indikator auf allen Märkten und somit bspw. auch für die Analyse von Basiswerten, wie z. B. auf die Kurse von Wertpapieren, effektiv eingesetzt werden kann. Im gleichen Buch stellte John Welles Wilder Jr. auch den von ihm entwickelten Relative Strength Index (RSI) vor, einen Momentum-Oszillator, der die vergangene Geschwindigkeit und Veränderung von Preisbewegungen über einen festgelegten Zeitraum misst. Dieser eignet sich besonders gut, um überkaufte oder überverkaufte Bereiche zu bestimmen und wurde ebenfalls bereits im Rahmen unserer Beiträge zu Trading Indikatoren behandelt.

Der ATR-Indikator wurde dazu entwickelt, um die Volatilität eines Marktes zu bestimmen, weswegen dieser somit für Trader besonders nützlich ist, die im Rahmen ihrer Trading-Strategie auf die Volatilität reagieren und ihre Positionen (z. B. Stop Loss, Gewinnziel) basierend darauf entsprechend anpassen möchten. Dabei misst der ATR-Indikator die Volatilität eines Vermögenswerts, indem er den durchschnittlichen wahren Bereich der Preisbewegungen über einen bestimmten Zeitraum berechnet, weswegen dieser in die Kategorie der trendfolgenden Indikatoren fällt. Um die ATR zu erhalten muss zunächst der wahre Bereich (True Range, TR) berechnet werden. Dabei wird die True Range als der Größte der folgenden Werte definiert:

Die Differenz bzw. Handelsspanne zwischen dem aktuellen Hoch und dem aktuellen Tief.

Die Differenz bzw. Handelsspanne zwischen dem vorherigen Schlusskurs und dem aktuellen Hoch.

Die Differenz bzw. Handelsspanne zwischen dem vorherigen Schlusskurs und dem aktuellen Tief.

Der ermittelte durchschnittliche wahre Bereich (Average True Range, ATR) aus den Differenzen wird dann als gleitender Durchschnitt dieser Werte über einen festgelegten Zeitraum (die Standardeinstellung beträgt 14 Perioden) berechnet. Somit ist die Average True Range im Grunde nichts anderes als die über den festgelegten Zeitraum geglättete True Range. Die Formel zur Berechnung lautet:

Berechnung der True Range:

TR = max[(high-low);(high-closeprevious); (low-closeprevious)]

Berechnung der Average True Range:

ATR = Summe(TR der letzten n Perioden)/n

Formeln zur Berechnung der TR und ATR

Beispielhaftes Vorgehen der Berechnung

Angenommen es soll die ATR über einen Zeitraum von 14 Tagen (Standardeinstellung; n=14) berechnet werden:

1: Berechne die True Range (TR) basierend auf der Differenz für jede der ersten 14 Perioden.

2: Berechne die durchschnittliche True Range (ATR) der ersten 14 Perioden.

3: Verwende die Glättungsformel, um die ATR für die folgenden Perioden zu berechnen.

Durch diese Schritte wird im Ergebnis eine geglättete Messung der Marktvolatilität erhalten, die auf den tatsächlichen Preisbewegungen basiert und starke Preisschwankungen berücksichtigt. Im Chart wird der Indikator dann in Form einer Durchschnittslinie angezeigt und lässt sich dabei auf unterschiedlichen Zeiteinheiten (z. B. Stunden-, Tages-, Wochen-Chart) anwenden, wobei der Tages-Chart den am häufigsten verwendeten Zeitraum darstellt.

Wie lassen sich die Werte des ATR interpretieren?

Die Interpretation der Daten der ATR

Nun ist es natürlich wichtig zu wissen, wie die Daten des ATR-Indikators im Hinblick auf die Volatilität und der Schwankungsbreite zu interpretieren sind. Hierbei gelten unterm Strich die folgenden Anhaltspunkte:

Hohe ATR: Ein hoher ATR-Wert deutet auf eine hohe Marktvolatilität hin. Dies bedeutet, dass die Preise innerhalb des betrachteten Zeitraums eine hohe Schwankungsbreite aufweisen und sich dementsprechend volatil bewegen. Aber auch Kurslücken können den Verlauf des Indikators bestimmen, da Kurslücken entsprechend volatil sind und eine entsprechende Abweichung im Preis von z. B. Wertpapieren hervorrufen. Trader könnten dies als Signal für erhöhte Risiken, aber auch für potenziell größere Chancen auf Gewinn im Rahmen einer Trendfolge interpretieren.

Niedrige ATR: Ein niedriger ATR-Wert zeigt eine geringe Marktvolatilität an. In diesem Fall bewegen liegt eine geringe Schwankungsbreite vor, was im Umkehrschluss bedeutet, dass sich die Preise weniger stark bewegen bzw. volatil sind und auf einen eher ruhigen Markt hindeutet. Trader könnten dies als Hinweis auf eine Seitwärtsbewegung des Marktes oder eine bevorstehende Trendumkehr sehen.

Insgesamt kann somit ein plötzlicher Anstieg des ATR auf bevorstehende größere Preisbewegungen hindeuten, während ein allmählicher Rückgang des ATR eine Phase mit abnehmender Volatilität signalisiert. Allerdings sollte die Interpretation des ATR immer im Kontext der allgemeinen Marktsituation und des Trends erfolgen, wobei die Richtung des Trends durch den Average True Range Indikator allerdings nicht bestimmt werden kann. Aus diesem Grund ist auch hier ein grundlegendes Marktverständnis und die Funktionsweise von Trends unabdingbar, um den Indikator im Rahmen der eignen Strategie bestmöglich nutzen zu können.

Die ATR-Werte bei unterschiedlichen Vermögenswerten

Ein weiterer wichtiger Punkt bei der Anwendung des ATR-Indikators ist, dass die ATR-Werte verschiedener Basiswerte für die Messung der Volatilität oft nicht miteinander vergleichbar sind. Der Grund dafür liegt darin, dass der ATR-Wert auf den absoluten Preisunterschieden des jeweiligen Vermögenswertes basiert. Dies bedeutet bspw., dass Wertpapiere mit höheren Kursen tendenziell auch höhere ATR-Werte aufweisen. Umgekehrt haben Wertpapiere mit niedrigeren Kursen in der Regel niedrigere ATR-Werte. Daher ist es nicht sinnvoll, die ATR-Werte von Wertpapieren mit unterschiedlichen Preisen direkt zu vergleichen, weswegen bei der Analyse und Interpretation der ATR-Werte stets die Bedeutung dieser Werte getrennt und unabhängig zwischen verschiedenen Vermögenswerten, wie z. B. Basiswerten und Wertpapieren, betrachtet werden.

Der ATR-Indikator in der Praxis

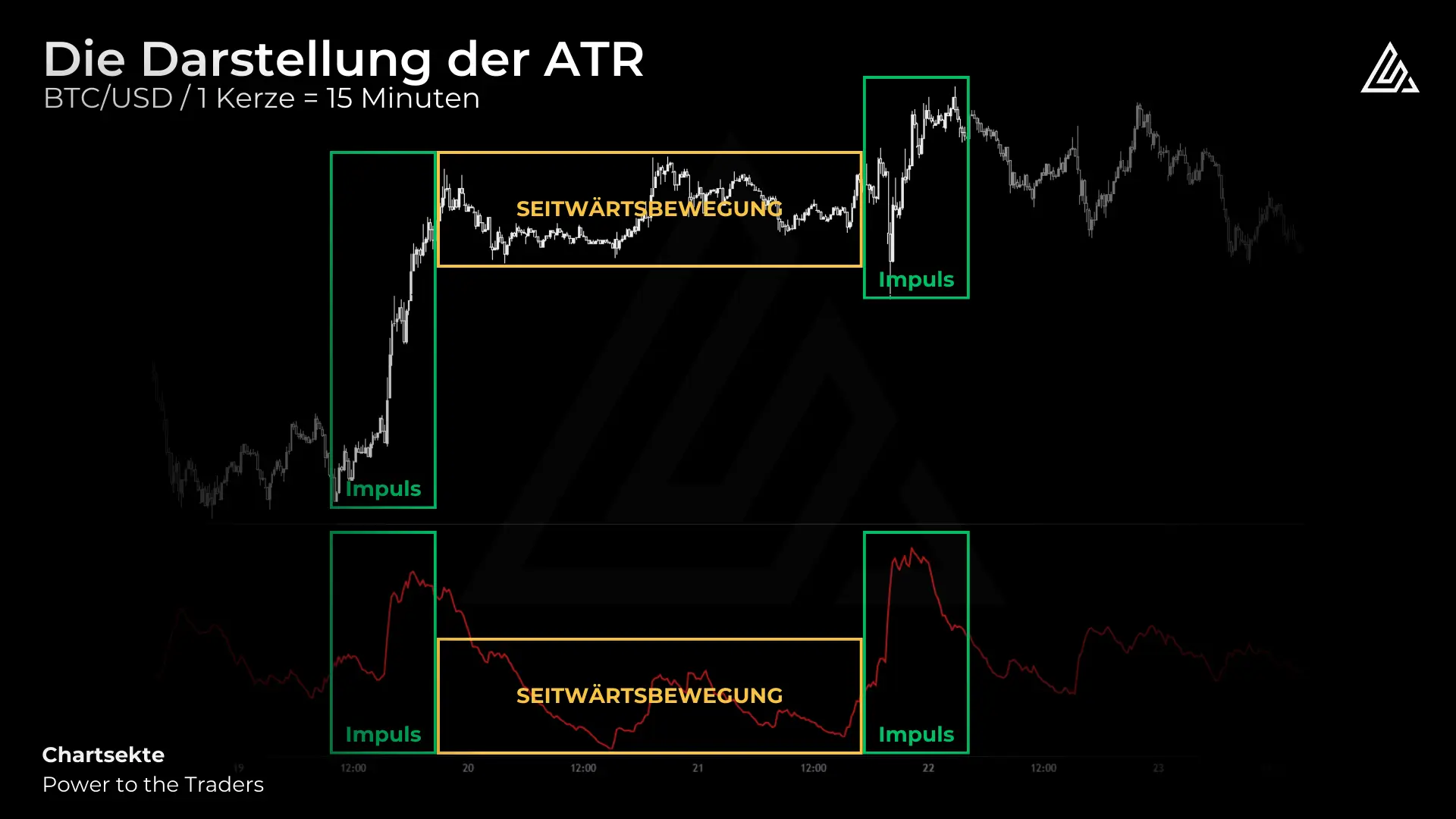

Im hier dargestellten Praxisbeispiel anhand des ein Stunden-Charts von Bitcoin lassen sich einige Schlüsse bezüglich der Richtung der Volatilität ziehen. So zeigt die ATR in Form einer Linie die durchschnittliche Schwankungsbreite der letzten Kerzen an. Dabei deuten höhere Werte der ATR auf eine höhere Volatilität bzw. impulsivere Aufwärts-/Abwärts-Bewegungen hin, während niedrigere Werte auf eine ruhigere Phase/ Seitwärtsbewegungen hindeuten. Die Bereiche mit den im Verhältnis höheren ATR-Werten korrelieren dabei oft mit größeren Kursbewegungen im Chart von Bitcoin, was auf eine entsprechen erhöhte Handelsaktivität hinweist.

Insgesamt zeigt das dargestellte Beispiel im Chart somit wie die Linie, die die ATR abbildet, auf Marktbewegungen reagiert. Je nach Chartverlauf findet logischerweise an den Hochpunkten und Tiefpunkten eine entsprechende Umkehr im Indikator statt.

Im Hinblick auf die Strategie von Tradern lassen sich daraus verschiedene Möglichkeiten ziehen. Zwar lassen sich, wie bereits erwähnt, Trends anhand des Indikators nicht erkennen, jedoch kann dieser trotzdem hilfreiche Indizien bieten, die sich anhand der Volatilität ableiten lassen (z. B. ein Stop Loss):

Basierend auf den typischen ATR-Werten für den jeweiligen Basiswert lässt sich bestimmen wie volatil dieser aktuell ist. Anhand dessen können mögliche Tiefpunkte bzw. und/oder Gewinnziele abgeleitet werden oder möglicherweise sogar eine Trendumkehr angekündigt werden (hier sollte allerdings auf eine entsprechende Bewegung im Chart im Rahmen des Trends gewartet werden, da sich mit dem Indikator allein eine Trendumkehr nicht identifizieren lässt).

Auch lässt sich in Abhängigkeit davon wie volatil der Markt ist ein Stop Loss oder die Positionsgröße bestimmen. Für den Stop Loss ist die einfache Herangehensweise den einfachen oder zweifachen Messwert des Indikators zu nehmen und dort den Stop Loss zu platzieren. Dieser Stop Loss kann dann über die benutzte Handelsplattform, wie bspw. über den Metatrader, angegeben werden. Nach dem Festlegen vom Stop Loss ist dieser aber auch hilfreich, um die Positionsgröße entsprechend auszurechnen und so das Risiko zu steuern. Die Positionsgröße kann dabei basierend auf dem Abstand zwischen dem Einstiegspunkt und dem Stop Loss festgelegt werden.

Den ATR-Indikator bei TradingView/ im Metatrader einstellen

Um die nun besprochene Theorie des ATR-Indikators im Hinblick auf die Volatilität als Trader beim Trading umzusetzen und auf die eigene Strategie anzuwenden, lässt sich TradingView oder Metatrader als Plattform verwenden. Neben zahlreichen weiteren Tools und Indikatoren kann darüber auch der ATR Indikator verwendet werden.

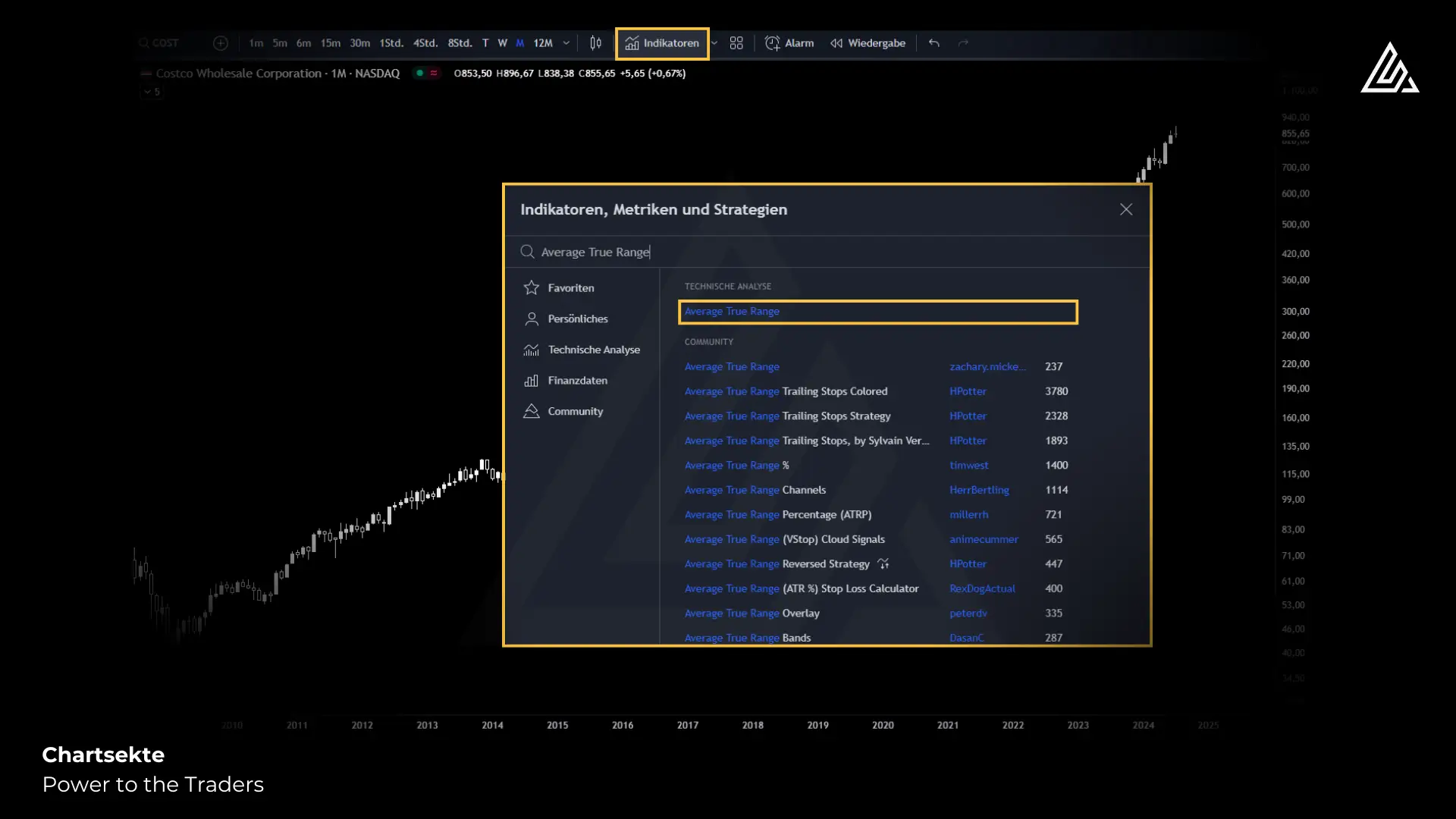

Um sich den Indikator in TradingView anzuzeigen muss zunächst auf „Indikatoren“ geklickt werden. Anschließend kann in der Suchleiste „Average True Range“ oder „ATR“ eingegeben werden. Der gesuchte Indikator wird dann an erster Stelle angezeigt. Durch das draufklicken wird dieser direkt unterhalb des Charts angezeigt:

Um sich den Indikator im Metatrader anzuzeigen muss zunächst auf „Einfügen“ geklickt werden. Anschließend geht es über Indikatoren und Oszillatoren zum gesuchten Indikator, welcher dort direkt an erster Stelle angezeigt wird. Durch das draufklicken wird dieser direkt unterhalb des Charts angezeigt:

Anschließend können die Einstellungen des Indikators an die eigene Strategie angepasst werden. Dafür muss auf das Symbol für Einstellungen geklickt werden, um zum entsprechenden Fenster zu gelangen. Unter „Eingaben“ können dort folgende Anpassungen vorgenommen werden:

Timeframe: Hier lässt sich entweder derselbe Zeitrahmen wie im angezeigten Chart oder ein individuell festgelegter Zeitraum einstellen.

Länge: Hier lässt sich die Anzahl der Perioden einstellen (die Standardeinstellung bei TradingView/ im Metatrader beträgt dabei “14”).

Glättung: Hier lässt sich die Art des gleitenden Durchschnitts einstellen, mit dem die ATR-Linie geglättet werden soll (RMA, SMA, EMA oder WMA).

Unter „Stil“ lässt sich die Farbe der ATR-Linie ändern bzw. einstellen oder die Linie komplett entfernen. Außerdem lässt sich hier ebenfalls die Art der Linienanzeige einstellen.

Unter „Sichtbarkeit“ lässt sich einstellen auf welchen Zeiteinheiten der Indikator im Chart angezeigt werden soll.

Fazit zum ATR-Indikator

Der Average True Range Indikator ist ein wertvolles technisches Instrument zur Messung der Marktvolatilität bzw. Volatilität von Basiswerten. Er bietet Händlern eine Darstellung davon, wie stark sich die Kurse von bspw. Wertpapieren in eine Richtung bewegen und hilft dabei, fundierte Handelsentscheidungen zu treffen. Mit dem ATR-Indikator erhalten Anleger und Trader einen Indikator an die Hand, der beim Risikomanagement (z. B. bei der Festlegung vom Stop Loss) und bei der Optimierung der eigenen Handelsstrategie behilflich sein kann, indem genauer auf die Dynamik des Marktes reagiert wird.

Trete unserem Telegram-Newsletter bei und erhalte kostenlose Tradingideen, Marktupdates und sofortige Benachrichtigungen, wenn ein neuer Marktausblick online ist.

Benjamin Rose

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch „Chartsekte“, oder durch einen für „Chartsekte“ tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. „Chartsekte“ und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien oder anderen Werten.

Mehr Infos unter: https://chartsekte.de/haftungsausschluss/