Inhaltsverzeichnis

Wert des stabilen Geldes

Laut der Definition durch die Europäische Zentralbank (EZB) und der Deutschen Bundesbank ist Geld ein universelles Tauschmittel, mit dem wir Waren und Dienstleistungen erwerben können. Ob das Bargeld im Portemonnaie oder das Guthaben auf dem Bankkonto allerdings letztendlich viel oder wenig wert ist, hängt jedoch nicht von der Höhe des Betrags ab, sondern davon, wie viele Güter und Dienstleistungen dafür erhalten werden. Der wahre Wert des Geldes liegt also in seiner Kaufkraft, die wiederum von den Preisen bestimmt wird. Steigen die Preise, sinkt die Kaufkraft eines bestimmten Geldbetrags. Das Eurosystem hat den gesetzlichen Auftrag, die Preisstabilität zu wahren und somit den Wert des Geldes zu schützen. Dabei geht es nicht um die Stabilität einzelner Preise, sondern um das allgemeine Preisniveau. Ein ausgewogenes Verhältnis zwischen Preissteigerungen bei manchen Gütern und Preissenkungen bei anderen sorgt dafür, dass das Preisniveau im Durchschnitt stabil bleibt und die Kaufkraft erhalten wird.

Preisstabilität

Grundsätzlich wird dann von Preis- oder Preisniveaustabilität gesprochen, wenn sich das allgemeine Preisniveau über einen längeren Zeitraum kaum verändert, selbst wenn einzelne Preise schwanken. Steigt das Preisniveau insgesamt, wird von einer Inflation gesprochen (vom lateinischen “inflare”, was “aufblasen” bedeutet). Der Anstieg des Preisniveaus in Prozent bzw. Prozentpunkten zwischen zwei Zeitpunkten wird als Inflationsrate, Preissteigerungsrate oder Teuerungsrate bezeichnet. In der Regel wird diese auf Jahres-Basis angegeben und zeigt, wie sich die Preise im Vergleich zum selben Zeitraum des Jahres zuvor entwickelt haben.

Der entgegengesetzte Vorgang, also ein Rückgang des Preisniveaus, wird als Deflation bezeichnet. Der Rückgang in Prozent bzw. Prozentpunkten wird entsprechend als Preissenkungs- oder Deflationsrate bezeichnet. Manchmal werden auch die Begriffe “negative Preissteigerungsrate” oder “negative Inflationsrate” verwendet, was eigentlich ein paradox ist. Deflation liegt jedoch nur dann vor, wenn das Preisniveau nicht nur kurzfristig, sondern über einen längeren Zeitraum kontinuierlich fällt.

Messen der allgemeinen Preisentwicklung

Ob sich das allgemeine Preisniveau und damit die Kaufkraft des Geldes verändert, lässt sich allerdings nicht anhand weniger einzelner Preise beurteilen. Entscheidend ist vielmehr, wie sich die Gesamtheit der Preise einer Volkswirtschaft im Durchschnitt entwickelt. Da es jedoch praktisch unmöglich ist, Millionen von Einzelpreisen für alle Waren und Dienstleistungen zu erfassen, wird die Preisänderung des Preisniveaus stattdessen durch die Beobachtung einer repräsentativen Auswahl an Gütern ermittelt.

HVPI als Maßstab für Preisstabilität im Euroraum

Wie bereits erwähnt ist das oberste Ziel der Geldpolitik des Eurosystems, die Preisstabilität im Euroraum sicherzustellen. Um dies zu erreichen, braucht es ein Instrument, das die durchschnittliche Preisentwicklung im gesamten Währungsraum zuverlässig misst. Abhilfe schafft hier der Harmonisierte Verbraucherpreisindex (HVPI), welcher in jedem Euroland auf Basis des nationalen Verbraucherpreisindex nach gemeinsam abgestimmten Methoden abgeleitet wird. Die Inflationsrate, die durch den HVPI ermittelt wird, unterscheidet sich in Deutschland in der Regel nur geringfügig – meist um ein bis zwei Zehntel Prozentpunkte – von der, die durch den nationalen Verbraucherpreisindex (VPI) gemessen wird. Jedes Euro-Mitgliedsland meldet monatlich seine HVPI-Daten an Eurostat, das statistische Amt der Europäischen Union. Eurostat berechnet daraus den monatlichen HVPI für den gesamten Euroraum. Nicht die Europäische Zentralbank (EZB) selbst misst also die Preisentwicklung, sondern die unabhängige europäische Statistikbehörde. Bei der Zusammenführung der monatlichen Daten wird berücksichtigt, wie viel jedes Land zu den gesamten Konsumausgaben im Eurogebiet beiträgt. Länder mit höheren Konsumausgaben haben somit ein größeres Gewicht im monatlichen HVPI des Euroraums. Die Veränderungsrate des HVPI gegenüber dem Jahr zuvor ergibt letztendlich die Inflationsrate des Euroraums. Somit dient der HVPI nicht nur als wichtiges Hilfsmittel für die EZB, sondern auch der Öffentlichkeit als Maßstab, um zu prüfen, ob das Eurosystem sein Ziel der Preisstabilität erreicht.

Zielsetzung und Strategie/ Instrumente

Geldpolitische Zielsetzung

Die geopolitische Zielsetzung der EZB ist im Vertrag der Europäischen Union von Maastricht aus dem Jahr 07.02.1992 geregelt. In diesem wird die EZB unter Präsidentin Lagarde dazu verpflichtet das vorrangige Ziel, die Preisstabilität, zu gewährleisten, was entscheidend für die Stabilität der gesamten Währungsunion ist, und dient somit als Währungshüter. Weitere Ziele darf sie nur dann verfolgen, wenn diese die Preisstabilität nicht beeinträchtigen. Diese untergeordneten Zielsetzungen formuliert der Maastrichter Vertrag vage als die “Unterstützung der allgemeinen Wirtschaftspolitik der Gemeinschaft”.

Die EZB sieht die Preisstabilität als Währungshüter dann erreicht, wenn „der harmonisierte und über die Mitgliedsländer der Währungsunion aggregierte Verbraucherpreisindex (HVPI) mittelfristig einen jährlichen Anstieg von weniger als zwei Prozent aufweist“. Dabei soll die Formulierung „über die Mitgliedsländer der Währungsunion aggregiert” signalisieren, dass die EZB sich an der Entwicklung im gesamten Euroraum, nicht aber an den Bedürfnissen einzelner Länder orientiert. Die Formulierung „mittelfristig” soll andeuten, dass die EZB zukunftsorientiert die mittelfristig zu erwartende Inflationsrate zu steuern versucht, dass sie dabei aber bereit ist, kurzfristige Schwankungen der Inflationsrate zu tolerieren. Eine Feinsteuerung der wirtschaftlichen Entwicklung oder der Preise auf kurze Sicht durch die EZB wird nicht angestrebt. Die mittelfristige Ausrichtung soll die erforderliche Flexibilität verleihen, um in geeigneter Weise auf verschiedene wirtschaftliche Schocks zu reagieren. Das symmetrische Inflationsziel betont, dass eine dauerhafte Inflation über 2 Prozent ebenso wenig mit Preisstabilität vereinbar ist wie eine anhaltende Inflationsrate unter diesem Wert. Besonders problematisch wäre eine Deflation, also ein längerer Rückgang des allgemeinen Preisniveaus. Durch die klare Kommunikation dieses Inflationsziels gibt der EZB-Rat der Öffentlichkeit eine transparente Grundlage, um den Erfolg seiner Geldpolitik zu bewerten.

Geldpolitische Strategie und Instrumente

Um das Inflationsziel der Preisstabilität in der Eurozone zu erreichen, folgt der EZB-Rat einer klar definierten geldpolitischen Strategie. Im Rahmen von dieser erfolgt nicht nur die Festlegung des Ziels, sondern auch die Beschreibung der Instrumente und Indikatoren, die zur Erreichung dieses Ziels geeignet sind. Damit schafft die Strategie einen systematischen Rahmen, innerhalb dessen der EZB-Rat seine geldpolitischen Entscheidungen im Rahmen von Sitzungen trifft. Gleichzeitig sorgt sie für Transparenz, indem die Entscheidungen der EZB gegenüber der Öffentlichkeit nachvollziehbar und verständlich gemacht werden.

Das wichtiges geldpolitische Instrument des Eurosystems ist die Steuerung vom Leitzins. Über diese Zinssteuerung wird die Liquiditätsversorgung der Geschäftsbanken beeinflusst. Neben dem Leitzins greift der EZB-Rat, wenn nötig, auch auf andere Instrumente zurück, wie den Ankauf von Wertpapieren, längerfristige Refinanzierungsgeschäfte oder die Forward Guidance, um das geldpolitische Ziel zu erreichen. Eine immer größere Rolle spielen dabei auch die Auswirkungen des Klimawandels auf die wirtschaftliche Entwicklung. Obwohl der Klimaschutz in erster Linie Sache der Politik ist, erkennt der EZB-Rat an, dass der Klimawandel direkte Folgen auf die Preisentwicklung haben kann. Daher hat sich das Eurosystem verpflichtet, klimabezogene Faktoren in seine geldpolitischen Analysen einzubeziehen und seinen Handlungsrahmen entsprechend anzupassen, etwa bei der Risikobewertung, den Wertpapierkäufen und den Sicherheitenanforderungen.

Die Umsetzung der geldpolitischen Entscheidungen erfolgt in der Praxis durch die nationalen Zentralbanken bzw. Notenbanken, in Deutschland durch die Bundesbank. Die Geschäftsbanken führen bei diesen Zentralbanken ihre Konten, auf denen sie die vorgeschriebene Mindestreserve halten. Auch die geldpolitischen Offenmarktgeschäfte und das Management der Sicherheiten werden von den nationalen Zentralbanken abgewickelt. Dies ermöglicht es, die operativen Erfahrungen und die technische Infrastruktur vor Ort optimal zu nutzen. In Ausnahmefällen kann die EZB jedoch auch direkt Geldmarktgeschäfte mit ausgewählten Geschäftspartnern durchführen.

Seit der Finanzkrise im Jahr 2007/2008 hat sich die Art und Weise, wie das Eurosystem seine geldpolitischen Instrumente nutzt, erheblich verändert. Während vor der Krise der Zentralbankgeldbedarf der Geschäftsbanken hauptsächlich durch kurzfristige Hauptrefinanzierungsgeschäfte gedeckt wurde, spielen heute langfristige Refinanzierungsgeschäfte und der dauerhafte Ankauf von Wertpapieren eine zentrale Rolle in den geldpolitischen Operationen. Diese Veränderungen reflektieren die Anpassung der Geldpolitik an die Herausforderungen der Finanzmärkte und die wachsende Komplexität des wirtschaftlichen Umfelds.

Leitzinsen

Der Leitzins ist ein wichtiges Instrument der Zentralbanken bzw. Notenbanken, um die Wirtschaft zu steuern. Dieser legt fest, zu welchem Zinssatz Geschäftsbanken Geld von der Zentralbank leihen können und beeinflussen damit auch die Zinsen, die Banken ihren Kunden für Kredite und Einlagen anbieten. Die Europäische Zentralbank (EZB), die für die Festlegung der Geldpolitik der Länder der Eurozone zuständig ist, steuert mit ihren Leitzinsen das Wirtschaftswachstum und die Inflation. Um dies in der Praxis umzusetzen, legt die EZB verschiedene Zinssätze fest:

Hauptrefinanzierungssatz

Das Eurosystem stellt den Geschäftsbanken Zentralbankgeld hauptsächlich über sogenannte befristete Geschäfte mit kurzer Laufzeit zur Verfügung. Diese Geschäfte, die als Hauptrefinanzierungsgeschäfte bezeichnet werden, haben in der Regel eine Laufzeit von sieben Tagen, was bedeutet, dass die Banken das geliehene Geld nach einer Woche zurückzahlen müssen. Dabei sind diese Geschäfte eine der wichtigsten Methoden, mit denen die EZB die Geldmenge im Umlauf steuert.

Der Zinssatz, den die Banken für diese Hauptrefinanzierungsgeschäfte zahlen müssen – der sogenannte Hauptrefinanzierungssatz – ist der wichtigste Leitzins des Eurosystems. Der Hauptrefinanzierungssatz beeinflusst dabei nicht nur die Konditionen, zu denen die Banken sich Geld bis zu einer Woche bei der Zentralbank leihen können, sondern auch die allgemeinen Zinsen im gesamten Wirtschaftssystem. Wenn der EZB-Rat diesen Zinssatz anhebt, wird oft von einer „Straffung“ der Geldpolitik gesprochen. Das bedeutet, dass die Zentralbank versucht, das Wirtschaftswachstum zu bremsen, um beispielsweise eine Überhitzung der Wirtschaft oder zu hohe Inflation zu verhindern. Umgekehrt, wenn der Hauptrefinanzierungssatz gesenkt wird (Leitzinssenkung), wird dies als „Lockerung“ der Geldpolitik bezeichnet. In diesem Fall soll die Wirtschaft angekurbelt werden, indem es für die Banken günstiger wird, sich Geld zu leihen, was letztlich auch dazu führt, dass Kredite für Unternehmen und Verbraucher günstiger werden.

Spitzenrefinanzierungssatz

Die Spitzenrefinanzierungsfazilität stellt für Geschäftsbanken eine Möglichkeit dar, kurzfristig Geld von der EZB zu leihen, wenn diese schnell zusätzlichen Kapitalbedarf benötigen. Somit kann sich diese Art von Kredit wie ein „Überziehungskredit“ vorgestellt werden. Allerdings müssen die Banken, ähnlich wie bei anderen Kreditgeschäften mit der Zentralbank, Sicherheiten hinterlegen. Diese Sicherheiten dienen dazu, das Risiko der Zentralbank abzusichern, falls die Bank den Kredit nicht zurückzahlen kann. Das Besondere an der Spitzenrefinanzierungsfazilität ist, dass der Kredit nur sehr kurzfristig gewährt wird. Banken, die diesen Kredit in Anspruch nehmen, müssen das geliehene Geld bereits am nächsten Tag wieder zurückzahlen. Der Zinssatz, den sie dafür zahlen, ist in der Regel höher als der Zinssatz für das Hauptrefinanzierungsgeschäft, bei dem die Banken ebenfalls Zentralbankgeld leihen können, jedoch zu besseren Konditionen und über einen längeren Zeitraum.

Der Zinssatz der Spitzenrefinanzierungsfazilität bildet auch die Obergrenze für den Tagesgeldzins. Das bedeutet, dass keine Bank (die über ausreichend Sicherheiten verfügt) bereit sein wird, einem anderen Finanzinstitut für einen Übernachtkredit mehr Zinsen zu zahlen, als sie bei der Zentralbank für die gleiche Dienstleistung aufbringen müsste. Da die Banken im Notfall immer auf die Spitzenrefinanzierungsfazilität zurückgreifen können, bildet deren Zinssatz also eine natürliche Obergrenze für den kurzfristigen Interbankenhandel.

Einlagezinssatz

Im Rahmen der Einlagefazilität können die Banken überschüssige Guthaben über Nacht auf einem speziellen Konto bei der EZB zu einem festen Einlagensatz anlegen, wobei der Einlagenzins, den die Banken dabei für diese Einlagen bekommen niedriger ist als der Zinssatz des jeweils aktuellen Hauptrefinanzierungsgeschäfts. Der Einlagenzins im Rahmen der Einlagefazilität setzt dabei eine wichtige Grenze: Der Einlagenzins bildet die Untergrenze des Tagesgeldzinses. Das bedeutet, dass keine Bank bereit sein wird, Geld zu einem niedrigeren Zinssatz an eine andere Bank zu verleihen, als sie bei der Zentralbank bekommen könnte. Durch diese Untergrenze im Rahmen der Einlagefazilität wird ein starkes Absinken der Zinssätze auf dem Geldmarkt verhindert, weil die Banken immer die Möglichkeit haben, ihr überschüssiges Geld sicher und zu einem festen Einlagensatz bei der Zentralbank anzulegen.

Transmissionsmechanismus

Zentralbanken bzw. Notenbanken versuchen, die Geldwertstabilität zu gewährleisten, indem sie den Leitzins in Zinsschritten um eine entsprechende Anzahl an Basispunkten anpassen. Der sogenannte Transmissionsmechanismus zeigt, wie eine Änderung vom Leitzins auf die Preisentwicklung und damit die Inflationsrate wirkt:

Ausgangspunkt dieser Wirkungskette ist der von der Zentralbank festgelegte Leitzins, also der Zinssatz, zu dem sich Banken Geld von der Zentralbank leihen können. Ein Zinsentscheid der Zentralbank den Leitzins zu erhöhen, führt in der Regel dazu, dass auch die Zinssätze am Interbankenmarkt (Geldmarkt) steigen, auf dem Zentralbankgeld in Form von Kontoguthaben bei der Zentralbank zwischen den Geschäftsbanken gehandelt wird. Diese höheren Kosten geben die Banken üblicherweise an ihre Kunden weiter, indem sie die Zinssätze für Kredite an Unternehmen und Privatpersonen um einige Basispunkte erhöhen. Da Kredite dadurch teurer werden, sinkt die Nachfrage nach Krediten, was wiederum zu einer Verringerung der kreditfinanzierten Nachfrage nach Gütern und Dienstleistungen führt. Unternehmen haben dadurch weniger Spielraum, Preiserhöhungen durchzusetzen, was die gesamtwirtschaftliche Preisentwicklung dämpft. In der Folge sinkt die Inflationsrate.

Im Gegensatz dazu führt eine Entscheidung zur Zinssenkung, die durch einen Zinsentscheid der Zentralbank herbeigeführt wird, zu niedrigeren Geldmarktzinsen, wodurch Bankkredite günstiger werden. Dies erhöht die Kreditnachfrage, was wiederum die Investitionstätigkeit von Unternehmen und den Konsum der Haushalte fördert. Eine Senkung um einige Basispunkte kann bereits ausreichen, um diese Entwicklung anzustoßen. Eine Zinssenkung führt somit zu einer gesteigerten Nachfrage nach Gütern und Dienstleistungen, was Unternehmen in die Lage versetzt, ihre Preise einfacher und gleichzeitig stärker zu erhöhen. Der Anstieg der Preise trägt zur Erhöhung der Inflationsrate bei, die durch den Zinsentscheid der Zentralbank beeinflusst wird.

Auswirkungen von Leitzinsänderungen auf die Kapitalmarktzinsen

Unternehmen und staatliche Institutionen beschaffen sich auf dem Kapitalmarkt langfristige Mittel, indem sie Anleihen verkaufen. Diese Anleihen funktionieren wie Kredite: Der Käufer einer Anleihe leiht dem Unternehmen oder Staat Geld und erhält dafür regelmäßig Zinsen. Nach Ablauf der festgelegten Laufzeit zahlt der Emittent (also der Herausgeber der Anleihe) das geliehene Geld an den Käufer zurück. Anleihen werden täglich an den Börsen gehandelt, wodurch sich ihre Zinsen (die Kapitalmarktzinsen) ständig ändern können.

Die Zinsen auf dem Kapitalmarkt sind jedoch nicht immer direkt an den Leitzins der Zentralbank gekoppelt. Selbst wenn die Zentralbank den Leitzins um einige Basispunkte senkt (Leitzinssenkung), bedeutet das nicht automatisch, dass die langfristigen Zinsen auf Anleihen genauso sinken. Es kann sogar passieren, dass diese Zinsen steigen, wenn Anleger befürchten, dass eine Senkung vom Leitzins in der Zukunft zu einer höheren Inflation führt. In einem solchen Fall erwarten die Sparer einen Ausgleich für den Verlust an Kaufkraft, der durch die Inflation entstehen könnte. Dieser Ausgleich erfolgt in Form höherer Zinssätze auf ihre Geldanlagen. Damit die Zentralbank mit ihren geldpolitischen Maßnahmen die gewünschten Effekte erzielt – wie die Beeinflussung der Zinssätze – spielt ihre Glaubwürdigkeit eine entscheidende Rolle. Anleger müssen Vertrauen in die Stabilitätspolitik der Zentralbank haben, um sicher zu sein, dass die Inflation und damit auch die Zinssätze stabil bleiben.

Wechselkurseinflüsse

Ein wichtiger Mechanismus der Geldpolitik ist der sogenannte Wechselkurskanal. Grundsätzlich bestimmt der Wechselkurs, wie viel eine Währung im Verhältnis zu einer anderen wert ist, wobei der Wechselkurs ebenfalls auf geldpolitische Maßnahmen reagiert. Wenn die Zinssätze im Inland stärker steigen als im Ausland, wird es für Investoren attraktiver, in das heimische Land zu investieren. Das gilt sowohl für inländische als auch für ausländische Anleger. Dadurch steigt die Nachfrage nach der inländischen Währung, was ihren Wert im Vergleich zu anderen Währungen erhöht. Dieser Prozess funktioniert nur, wenn der Wechselkurs frei schwanken kann und nicht durch staatliche Vorgaben festgelegt ist. Umgekehrt, wenn die Zinssätze im Inland im Vergleich zum Ausland sinken, verliert die inländische Währung an Wert.

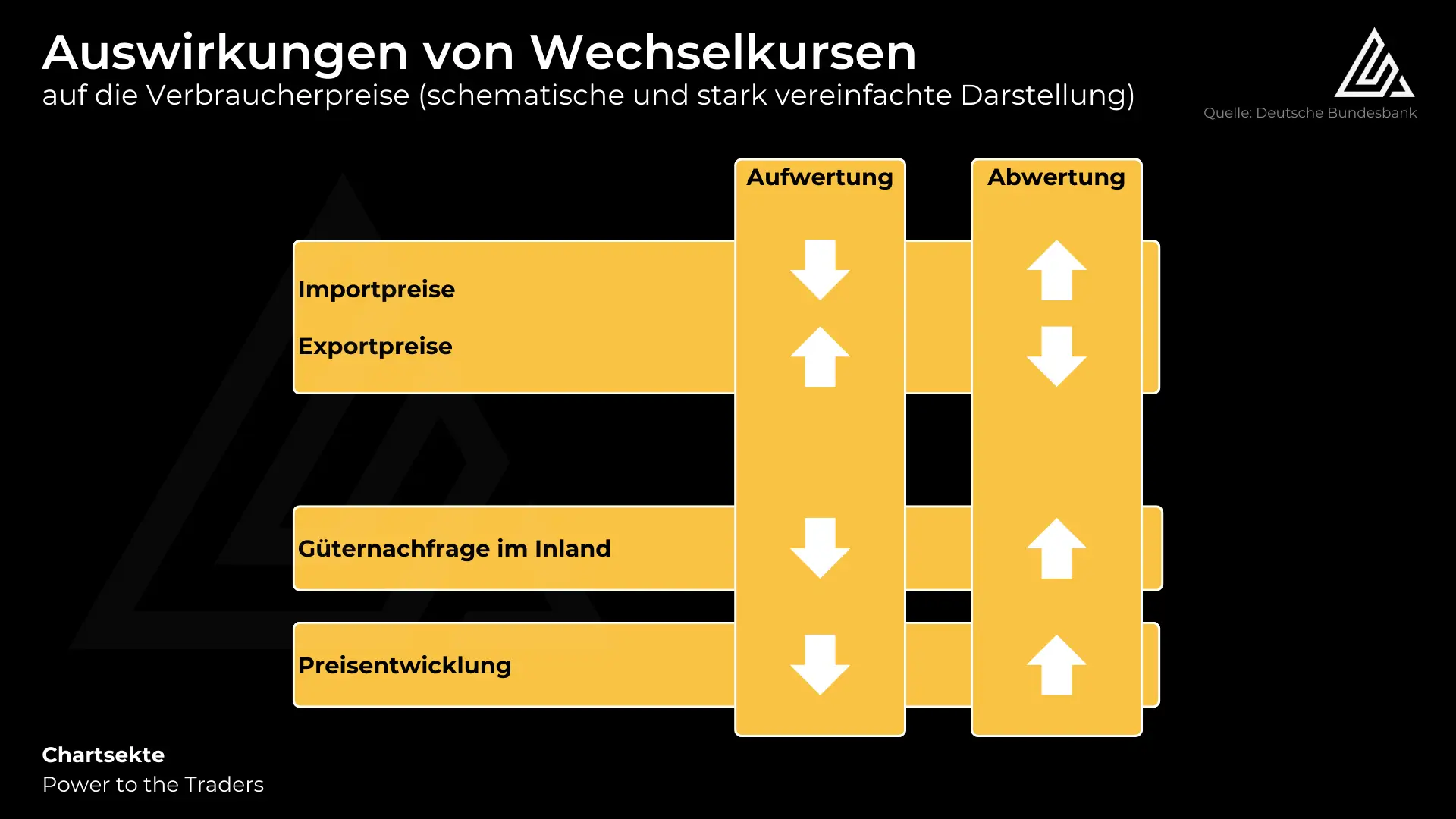

Solche Wechselkursänderungen wirken sich direkt auf die Nachfrage und die Preisentwicklung aus. Wenn der Euro im Vergleich zu anderen Währungen an Wert gewinnt (auch „Aufwertung des Euro“ genannt), werden ausländische Produkte für Käufer im Euroraum günstiger. Dies liegt daran, dass die Preise für importierte Güter fallen. Gleichzeitig sinkt die Nachfrage nach heimischen Produkten, da diese im Vergleich zu den billigeren Importen teurer werden. Dadurch wird der Druck auf die Preise im Euroraum geringer, was die Inflation dämpft. Für Käufer im Ausland wird es allerdings teurer, Produkte aus dem Euroraum zu kaufen, weil sie mehr ihrer eigenen Währung dafür ausgeben müssen. Dies führt zu einer geringeren Nachfrage nach Exporten und trägt ebenfalls dazu bei, den Preisanstieg im Euroraum zu verlangsamen.

Das Gegenteil passiert bei einer Abwertung des Euro: Aus Sicht des Euroraums werden importierte Güter teurer, was die Nachfrage nach ihnen verringert. Gleichzeitig steigt die Nachfrage nach inländischen Produkten, weil diese im Vergleich günstiger sind. Dies führt zu steigenden Preisen und einer höheren Inflation. Außerdem profitieren Exporteure, weil ihre Produkte für ausländische Käufer günstiger werden. Dies erhöht die Nachfrage nach Produkten aus dem Euroraum und führt ebenfalls zu steigenden Preisen und einer höheren Inflation.

Diese Mechanismen sind somit vor allem im Rahmen der Chartanalyse beim Forex-Trading relevant, haben aber auch entsprechende Auswirkungen auf die Handelsbilanz eines Landes.

Wirkung der Geldpolitik

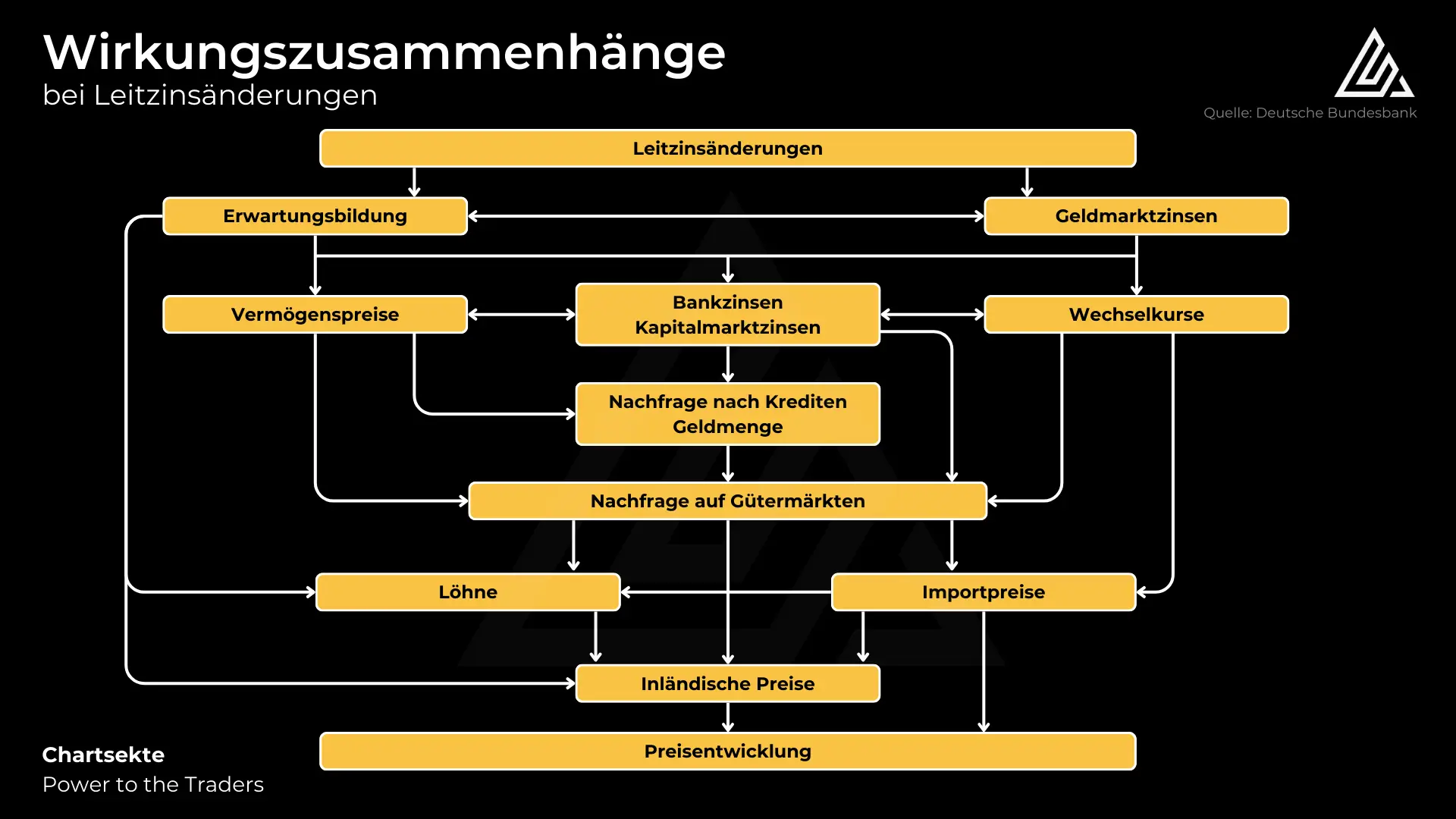

Wie sich die geldpolitischen Impulse bzw. Entscheidungen, die aus Sitzungen der Zentralbank resultieren, letztendlich auf die einzelnen Bereiche auswirken können ist ein komplexes und umfangreiches Konstrukt, da es viele Wirkungsketten gibt, die sich auf verschiedenste Art und Weisen gegenseitig beeinflussen können. Illustriert ist das ganze einmal anhand dieser Grafik:

Manche dieser Prozesse laufen schnell ab: Die Finanzmärkte reagieren zum Beispiel meist unmittelbar auf Änderungen des Leitzinssatzes in Zinsschritten. Bei Banken dauert es hingegen oft einige Zeit, bis sie eine Senkung vom Leitzins an ihre Kunden in Form niedrigerer Kreditzinssätze weitergeben. Wie schnell sich die gesamtwirtschaftliche Nachfrage und die Preise verändern, hängt zudem nicht allein von der Veränderung des Leitzinssatzes ab. Relevant sind auch viele andere Faktoren, wie etwa die Entwicklung der Weltwirtschaft oder die Intensität des Wettbewerbs. Hinzu kommt, dass das Verhalten von Unternehmen, Konsumenten, Banken und Staat einem ständigen Wandel unterliegt.

Eine Zentralbank muss die langen und variablen Wirkungsverzögerungen der Geldpolitik stets im Blick behalten und möglichst vorausschauend handeln. Das stellt insbesondere für das Eurosystem eine hohe Anforderung an die geldpolitische Analysefähigkeit dar, da es in den einzelnen Euro-Ländern unterschiedliche Finanzierungsgewohnheiten, Konjunkturzyklen und Wirtschaftsstrukturen gibt.

Inflationserwartungen

Die Erwartungen der Öffentlichkeit in Bezug auf die Inflation spielen aus geldpolitischer Sicht eine wichtige Rolle, da sie maßgeblich beeinflussen, wie sich die Inflation tatsächlich entwickelt. In den USA wird dies bspw. im Rahmen des Wirtschaftsindikators Michigan Verbrauchervertrauen (MCSI) ermittelt. Eine Zinswende, also der Wechsel von niedrigen zu höheren Zinsen, ist ein gängiges Instrument der Zentralbanken, um die Inflation zu bekämpfen. Wenn die Preise bereits gestiegen sind und die Öffentlichkeit damit rechnet, dass die Inflation weiter zunimmt, hat dies weitreichende Folgen. Zum Beispiel werden Gewerkschaften in solchen Fällen in der Regel versuchen, durch höhere Lohnforderungen den erwarteten Verlust an Kaufkraft auszugleichen. Dies ist eine logische Reaktion, da steigende Preise die Lebenshaltungskosten erhöhen und die Kaufkraft der Löhne mindern. Um diesen Effekt abzufedern, werden höhere Löhne gefordert. Gleichzeitig könnten Sparer in Zeiten steigender Inflation darauf hoffen, dass Zinserhöhungen ihre Sparzinsen wieder attraktiver machen. Allerdings kann dies zu einem gefährlichen Kreislauf führen, der als Lohn-Preis-Spirale bezeichnet wird. Wenn die Löhne steigen, müssen die Unternehmen ihre höheren Kosten oft auf ihre Produkte und Dienstleistungen umlegen, indem sie die Preise anheben. Das führt zu einem weiteren Anstieg der Inflation, was wiederum die Notwendigkeit für eine weitere Zinswende erhöhen kann. Infolgedessen könnten die Gewerkschaften erneut höhere Löhne fordern, was die Unternehmen wieder dazu zwingt, ihre Preise zu erhöhen. So verstärken sich Lohn- und Preisanstiege gegenseitig und können im schlimmsten Fall außer Kontrolle geraten, was die Inflation dauerhaft auf ein unerwünschtes Niveau hebt. Eine solche Spirale stellt eine ernsthafte Bedrohung für das Ziel der Preisstabilität dar, das eine der wichtigsten Aufgaben der Zentralbank ist. Denn wenn die Inflation außer Kontrolle gerät, verliert das Geld rapide an Wert, was zu Unsicherheiten in der Wirtschaft führen kann. Hier könnten dann Zinserhöhungen um mehrere Prozent notwendig sein, um die Situation unter Kontrolle zu bringen.

Die Erwartungen der Öffentlichkeit in Bezug auf die zukünftige Inflation haben daher einen direkten Einfluss darauf, wie sich die Inflation mittelfristig entwickelt. Wenn Sparer etwa befürchten, dass ihre Sparzinsen in Zeiten niedriger Inflation zu niedrig sind, könnten sie alternative Anlageformen suchen. Je mehr die Menschen davon überzeugt sind, dass die Inflation stabil bleibt, desto unwahrscheinlicher ist es, dass sie sich entsprechend ihres Inflationsschutzes verhalten (z. B. durch höhere Lohnforderungen oder Preiserhöhungen). Um diese Erwartungen zu managen, kann die Zentralbank den Leitzins senken, wenn die Inflation zu niedrig ist, um die Kreditvergabe anzukurbeln und die Wirtschaft zu beleben. Insgesamt ist es allerdings entscheidend dass die Zentralbank eine klare und überzeugende Stabilitätspolitik verfolgt, um die die Inflationserwartungen stabil zu halten. Dazu gehört auch, dass sie ihre Maßnahmen und Ziele transparent kommuniziert, sodass die Menschen Vertrauen in die langfristige Stabilität des Geldes haben.

Die Glaubwürdigkeit der Zentralbank spielt hierbei eine wesentliche Rolle. Wenn die Öffentlichkeit darauf vertraut, dass die Zentralbank in der Lage ist, die Inflation im Griff zu behalten, bleiben die Inflationserwartungen stabil. Ist diese Glaubwürdigkeit jedoch gering, könnte dies dazu führen, dass die Menschen höhere Inflationsraten erwarten, was letztlich dazu führen kann, dass diese Erwartungen Wirklichkeit werden. Die zentrale Aufgabe der Zentralbank besteht also darin, durch effektive Maßnahmen und eine klare Kommunikation sicherzustellen, dass die Inflationserwartungen auf dem Niveau des Preisstabilitätsziels bleiben. Nur so kann langfristig die Wertstabilität des Geldes garantiert werden.

Fazit

Die Sicherung der Preisstabilität ist eine der wichtigsten Aufgaben der Europäischen Zentralbank (EZB) unter Präsidentin Lagarde und bildet die Grundlage für das Vertrauen in den Euro und die Eurozone. Indem die EZB als Währungshüter mit ihren geldpolitischen Maßnahmen dafür sorgt, dass die Inflationsrate bspw. durch eine Zinswende mittelfristig stabil bleibt, trägt sie nicht nur zur Erhaltung der Kaufkraft bei, sondern schafft auch eine verlässliche Basis für wirtschaftliches Wachstum und Wohlstand im Euroraum. Die Glaubwürdigkeit und Transparenz der Zentralbank sind dabei entscheidend, um die Inflationserwartungen der Bevölkerung stabil zu halten. Nur so kann langfristig der Wert des Geldes gesichert und ein stabiles wirtschaftliches Umfeld gewährleistet werden.

Trete unserem Telegram-Newsletter bei und erhalte kostenlose Tradingideen, Marktupdates und sofortige Benachrichtigungen, wenn ein neuer Marktausblick online ist.

Benjamin Rose

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch „Chartsekte“, oder durch einen für „Chartsekte“ tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. „Chartsekte“ und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien oder anderen Werten.

Mehr Infos unter: https://chartsekte.de/haftungsausschluss/