Was sind Knock-Out-Zertifikate?

Einordnung als Derivat

Knock-Out-Zertifikate sind ebenso wie Optionsscheine, Hebelzertifikate oder Faktorzertifikate Derivate, die sich zum Traden von verschiedensten Basiswerten an der Börse anbieten. Unabhängig davon ob man Aktien, Indizes (bspw. DAX), Rohstoffe, Währungen oder etwas anderes handeln möchte – irgendein Emittent bietet in der Regel ein passendes Knock-out-Produkt bzw. Turbo KO Produkt an und bei den meisten Brokern sind diese erhältlich. Besonders ist in diesem Fall gegenüber anderen Instrumenten wie Optionsscheinen, wie der Name schon sagt, der Knock-Out (auch KO genannt), bei dem der Schein wortwörtlich K. o. geht. In diesem Fall verliert man sein gesamtes Geld, aber eine Nachschusspflicht gibt es nicht, sodass das Verlustrisiko zumindest dahingehend begrenzt ist.

Bevor wir aber näher in die Funktionsweise von Knock-Out-Zertifikaten einstiegen, sollte erst einmal geklärt werden, was ein Derivat überhaupt ist. Das Wort stammt vom Wort “derivare” ab, was Latein ist und “ableiten” bedeutet. An der Börse ist die Rede von Ableitungen, wenn sich ein Produkt (wie ein KO-Zertifikat) auf ein bestimmtes Underlying (auch Basiswert genannt) bezieht und sich in der Kursentwicklung an diesem orientiert.

Extra-Risiko bei Derivaten

Wenn man sich als Anleger dazu entscheidet bei seinem Broker Derivate wie KO-Zertifikate (Turbo Zertifikate) anstelle von bspw. physischen Aktien zu handeln, dann geht man dabei einen Vertrag mit dem Emittenten (Herausgeber) des Derivats ein. Da das Produkt vollständig von diesem abhängig ist, trägt man als Anleger neben den normalen Risiken des Trades auch noch das Emittentenrisiko. Kurzum: Geht der Emittent insolvent, dann ist auch das Zertifikat wertlos – unabhängig davon wie sich das Underlying entwickelt hat (fallen oder steigend). Dieses Risiko muss man nicht tragen, wenn man die Aktie selbst hält.

Auch wenn der Fall einer Insolvenz eines Emittenten äußerst selten ist, so kann diese Szenario durchaus eintreten. Zum Beispiel in der Finanzkrise hat es hier den einen oder anderen Anleger böse erwischt – speziell diejenigen, die sich dem Risiko nicht bewusst waren. Bei diesen Investoren hat die Risikobereitschaft nicht zu dem Produkt gepasst. In einem solchen seltenen Szenario der Emittenten-Pleite hat die Kursentwicklung und Preisbildung des Produkts (Derivat) nichts mehr mit der des Basiswerts zu tun. Auch der Zeitwertverlust des Derivats tritt nahezu direkt vollständig ein und alle möglichen Kursgewinne sind weg.

Vorteil von Knock-Outs

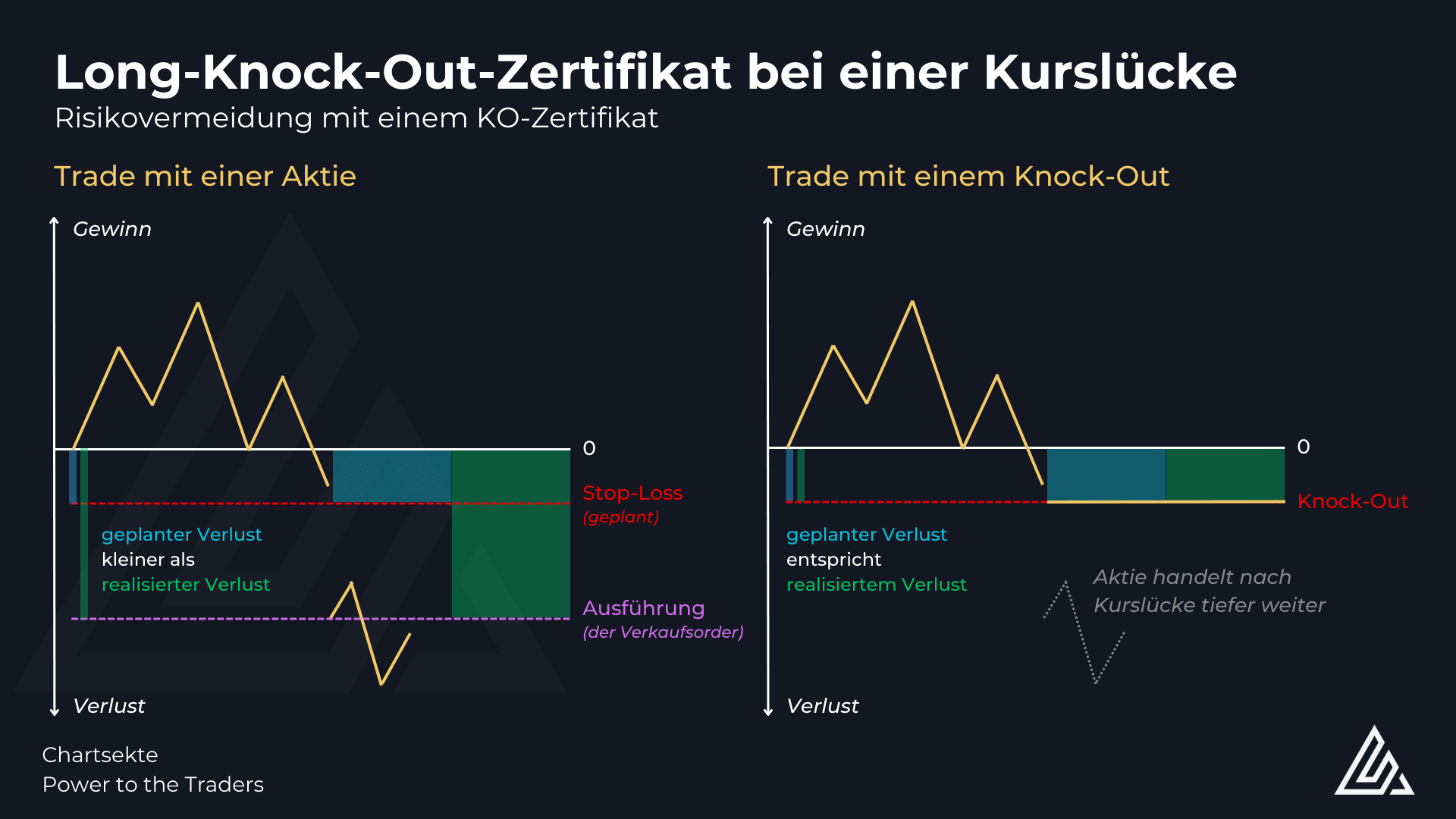

Derivate bringen allerdings nicht nur Risiken in Form von Kursverlusten mit sich, sondern haben auch gewisse Vorteile für Anleger. Neben der Hebelwirkung und somit geringeren Kapitalanforderungen, zeichnet speziell das KO-Zertifikat dabei der Knock-Out (KO) selbst aus. Wird die Knock-Out-Schwelle erreicht, dann verfällt das Zertifikat automatisch wertlos (vereinfacht gesagt, mehr dazu später im Detail) und der Anleger erleidet einen Totalverlust (mehr nicht, es gibt keine Nachschusspflicht). Diese Eigenschaft kann man sich bei einem Trade zunutze machen, denn hier legt man ohnehin ein bestimmtes Kursniveau als “Stop-Loss” fest; hier ist das gesamte Trade-Setup invalide und der Trade soll dementsprechend geschlossen werden.

Beim direkten Handel mit Aktien löst der Stop-Loss, sobald er erreicht wird, eine Market-Order aus – das bedeutet nichts anderes als der Verkauf der Aktien zum nächstbesten Kurs. Problematisch wird dies bei sehr schnellen Bewegungen oder im Extremfall bei Kurslücken. Eine Market-Order verkauft erst zum nächstbesten Kurs und dementsprechend kann es unter Umständen(bei besonders starken Kursbewegungen) dazu kommen, dass der geplante Verlust mit dem ursprünglichen Stop-Loss deutlich überschritten wird. In diesem Zusammenhang kann der Totalverlust eines KO-Scheins im Handel also durchaus einen Vorteil haben, denn hier ist es möglich den maximalen Verlust als Verlustrisiko einzuplanen. Dem gegenüber steht der potenzielle Kursgewinn bei einem positiven Kursverlauf.

Kennzahlen/Wichtige Begriffe bei Knock-Out Zertifikaten

Definition Basiswert bei Derivaten wie Knock Out Zertifikaten

Der Basiswert, auch Underlying genannt, gibt an auf welchen Wert sich sich das jeweilige Derivat bezieht – von dessen Kursentwicklung hängt also der Wert des Derivats (bspw. Turbozertifikat) ab. Der Basiswert kann also eine Aktie, ein Index, ein Rohstoff, ein Währungspaar oder Ähnliches sein und das Derivat ist eine Ableitung von dessen Kursbewegung. Diese Definition trifft nicht nur auf Turbo Zertifikate, sondern auch auf Optionsscheine und andere Hebelprodukte und Derivate zu.

Je nach Emittent werden die Derivate unterschiedlich bezeichnet. Der Begriff Put steht immer für eine Verkaufsoption und ein Call für eine Kaufoption. Kauft man also bspw. einen Put, dann setzt man grundsätzlich auf eine negative Wertentwicklung des Basiswerts (Kursverluste). Tritt dies ein, erfährt der Put einen Kursanstieg.

Definition Knock-Out-Schwelle

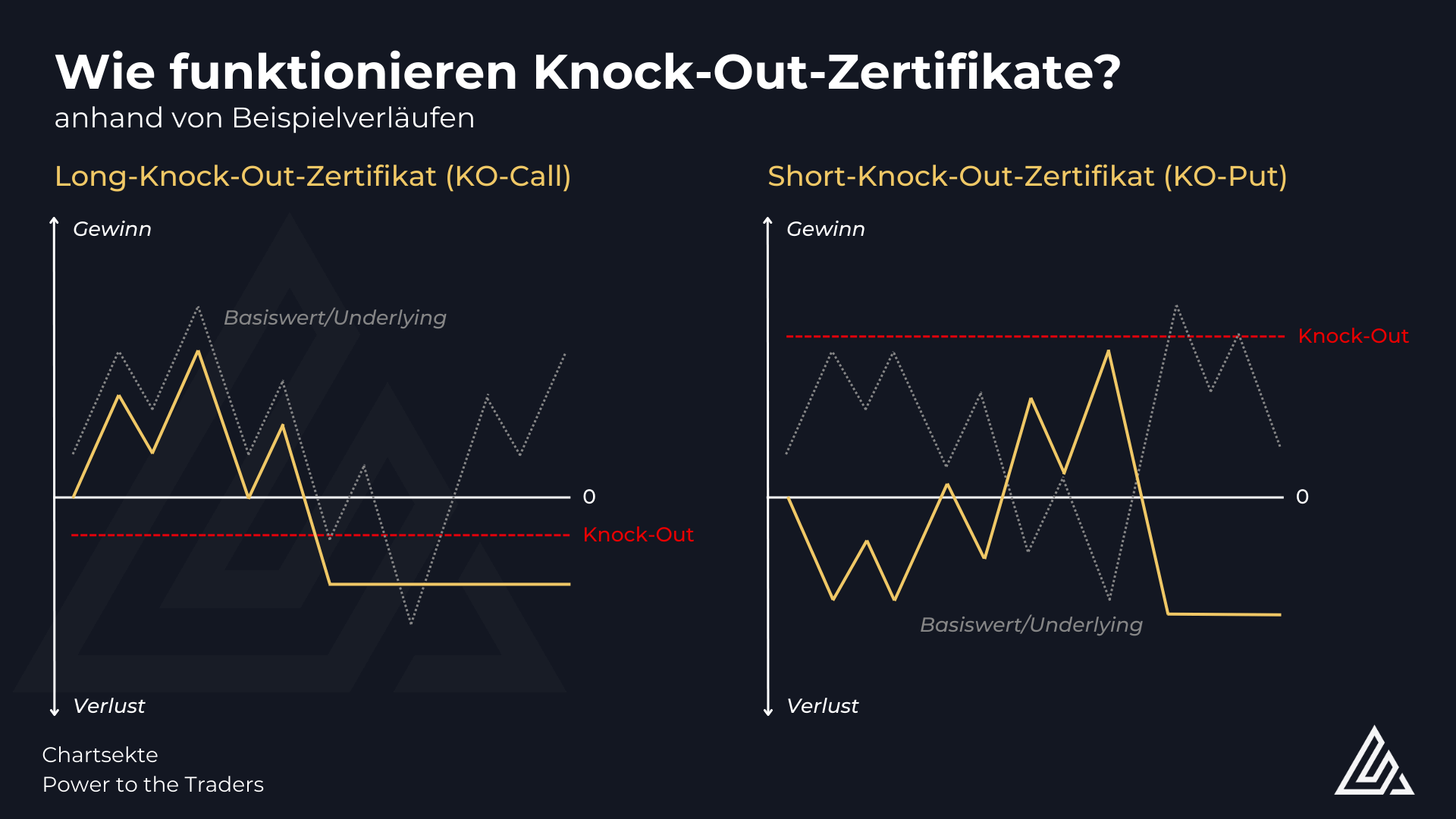

Die Knock-Out-Schwelle wird auch KO Barriere oder Knock-Out Barriere genannt (manchmal auch nur Barriere) und ist ein wesentlicher Bestandteil von Turbo KO Zertifikaten. Sobald der Basiswert die KO-Schwelle erreicht verfällt das Zertifikat und wird nicht mehr gehandelt. In der Regel ist die Knock-Out-Schwelle ein fester Kurs, der bei einem Long-Zertifikat unterhalb des aktuellen Kurses liegt und bei einem Short-Zertifikat über dem aktuellen Kurs.

Je nach System des Derivats kann die KO Barriere auch variabel sein und sich anpassen. Dies ist in der Praxis im Trading nicht besonders hilfreich und erschwert die Handhabung.

Gemeinsam mit dem Basispreis eines KO-Scheins wird der innere Wert eines Zertifikats bestimmt. Die Differenz aus der KO Barriere und dem Basispreis ergibt exakt den genannten inneren Wert, wozu in der Praxis allerdings noch der Zeitwert (abhängig von der Laufzeit) kommt um den Preis eines Derivats zu ermitteln – aufgrund der Laufzeitbegrenzung gibt es allerdings einen kontinuierlichen Zeitwertverlust, was zu einem negativen Kursverlauf (rein aus dieser Perspektive) führt. Je nach Konstruktion des Zertifikats entspricht der Basispreis der KO-Schwelle bzw. der Barriere.

Definition Hebel bei Derivaten bzw. Knock-Out Zertifikaten

Der Hebel gibt an wie stark das KO-Zertifikat auf Bewegungen des Basiswerts reagiert und ermöglicht einen effizienten Einsatz des eigenen Kapitals. Nehmen wir als Beispiel einen Trade auf den DAX: Beträgt der Hebel eines Long-Zertifikats zum Beispiel 5 und der Basiswert DAX steigt um 1 Prozent, dann steigt das DAX Zertifikat um 5 Prozent. Man benötigt aufgrund der Hebelwirkung also weniger Kapital um denselben Gewinn (oder Verlust) zu erzielen und sollte sich der höheren Volatilität bewusst sein. Im Gegensatz zu Faktorzertifikaten, welche einen konstanten Hebel vorweisen, ist der Hebel bei KO-Zertifikaten allerdings nicht konstant. Steigt der KO-Schein, dann sinkt der Hebel proportional. Fällt das Zertifikat, dann steigt der Hebel wieder.

Dies klingt auf den ersten Blick unkalkulierbar, aber ist in der Praxis sogar eher gut verständlich. Die Veränderung des Hebels gleicht die Veränderung der Positionsgröße gewissermaßen aus. Bei anderen Hebelprodukten bleibt der Hebel konstant. Hat man den richtigen Einsatz eines Hebels erst einmal verstanden, dann ist auch klar warum ein hoher Hebel nicht automatisch mit einem höheren Risiko einhergehen muss – es kommt auf die Positionsgröße in Kombination mit der Höhe des Hebels an. Somit sind auch horrende Renditen von 100 % und mehr nicht direkt gut, sondern ein völlig normales Ausmaß.

Definition Bezugsverhältnis bei Derivaten bzw. Knock-Out Zertifikaten

Das Bezugsverhältnis gibt das Verhältnis an, auf wie viele Stücke des Basiswerts sich ein Zertifikat bezieht. Bei einem Bezugsverhältnis von bspw. 0,1 beziehen sich 10 KO-Zeritifikate auf 1 Aktie.

Definition Laufzeit bei Derivaten bzw. Knock-Out Zertifikaten

Jegliche Derivate (zum Beispiel Turbozertifikate) sind Termingeschäfte und haben somit einen bestimmten Stichtag, an dem sie auslaufen. Die Zeit bis zu diesem Tag ist die Restlaufzeit. Aufgrund der Laufzeitbegrenzung verändert sich die Volatilität eines KO-Zertifikats bis zum Laufzeitende. Je näher die Aktie am Stichtag ist, desto sicherer wird es schließlich ob eine Zertifikat am Ende wertlos verfällt oder nicht – ändert sich das plötzlich doch noch, dann ist die Veränderung in Prozent enorm. Manche Zertifikate laufen allerdings auch “open end”, also ohne Verfallstag, und haben somit eine unendliche Laufzeit und keine Restlaufzeit.

Definition Emittent bei Derivaten

Der Emittent ist das Finanzinstitut oder die Bank, die das Derivat herausgibt bzw. emittiert. Somit ist dieser die Gegenpartei des Anlegers. Von der Wahl des Emittenten hängt auch das Emittentenrisiko ab – geht der Emittent insolvent, verfällt auch das Zertifikat wertlos auch wenn der Kurs des zugrundeliegenden Basiswerts nicht fallend ist.

Je nach Zertifikat und Emittent können auch die Handelszeiten variieren, denn die Derivate werden in der Regel außerbörslich gehandelt. Die Preisbildung findet dementsprechend OTC bzw. an speziellen Terminbörsen statt. Die Kursveränderungen kann man allerdings, wie man es von anderen Wertpapieren auch kennt, immer einsehen. Während der Handelszeiten wird die Kursveränderung beim Broker durchgehend aktualisiert.

Kosten von Knock-Out-Zertifikaten

Derivate bringen in der Regel vergleichsweise hohe Kosten mit sich, die an den Emittenten gezahlt werden. Dies trifft auf sämtliche Zertifikate zu – von Turbozertifikaten bis hin zu Expresszertifikaten. Zu den indirekten Kosten zählen zudem Kosten wie zum Beispiel Finanzierungskosten und der Spread, welcher vom jeweiligen Handelsplatz des Emittenten vorgegeben wird. Der erzielte theoretische Gewinn aus einem Derivat wird also durch diverse Gebühren wie die Finanzierungskosten geschmälert, sodass die tatsächliche Rendite geringer ausfällt.

Aufgeld und innerer Wert von Knock-Out-Zertifikaten

Der aktuelle Preis (Kurs) eines Knock-out-Zertifikats setzt sich aus dem inneren Wert und (in der Regel) einem Aufgeld zusammen. Der innere Wert ist leicht und intuitiv zu errechnen:

innerer Wert = (Kurs des Basiswerts – “Startkurs” des Basiswerts) * Bezugsverhältnis

Kauft man zum Beispiel Long-KO-Zertifikate auf den DAX direkt bei der Emission mit einem Bezugsverhältnis von 0,1, dann ist der innere Wert zunächst 0. Steigt die Aktie dann um 1 EUR, dann beträgt der innere Wert bereits 1 EUR * 0,1 = 0,10 EUR. Dies ergibt auch Sinn, denn das Zertifikat bezieht sich immerhin auf ein Zehntel einer Aktie, welche um 1 EUR gestiegen ist.

Bei Knock-out-Produkten gibt es zudem noch das Aufgeld, welches man beim Kauf auf den inneren Wert on top zahlen muss. Warum es dieses Aufgeld gibt, ist relativ simpel zu verstehen (nur eine vereinfachte Erklärung, die dem Zweck dienen soll): Wenn der Emittent ein KO-Zertifikat emittiert, kauft er gleichzeitig die Aktien im Hintergrund um einen ähnlichen Gewinn bzw. Verlust zu erwirtschaften – das dient als Hedge. Das Aufgeld deckt nun die Zinskosten ab, die für den Kauf der Aktien anfallen würden. Auf diesen Kosten will der Emittent schließlich nicht selbst sitzen bleiben.

Definition Stop-Loss Schwelle bei Knock-Out-Zertifikaten

Manche KO-Zertifikate haben neben dem Knock-Out noch eine Stop-Loss-Schwelle, bei dessen Unter- bzw. Überschreiten das Zertifikat ebenfalls fällig wird. Der Unterschied zum Knock-out ist jedoch, dass beim Erreichen des Stop-Loss in der Regel ein Restwert ausbezahlt wird.

Definition Restwert Knock-out-Zertifikate

Der Restwert eines KO-Zertifikats hängt davon ab, wie schnell der Emittent seine Absicherungsposition nach dem Erreichen des Stop-Loss auflösen kann. Die entstandenen Zinskosten bzw. -erträge werden dann noch vom restlichen inneren Wert des Zertifikats abgezogen und den Restwert erhält der Besitzer des Zertifikats ausgezahlt.

Die Zeit läuft – nutze deine Chance

Trage dich für die Warteliste des nächsten Chartsekten Drops ein! Wir nehmen nur alle paar Monate Mitglieder auf. Dieser Drop ist ein sehr besonderer, denn er ist die letzte Möglichkeit, dir den aktuellen Preis für immer zu sichern. Desto früher du dich einträgst, desto höher sind deine Chancen. Im Gegensatz zu anderen halten wir immer unsere Versprechen und es gibt danach keine Ausnahmen und kein Zurück mehr.

Wie trade ich mit KO-Zertifikaten? – Exklusiv für Chartsekten Mitglieder

Bitte logge dich ein, um diesen Teil zu lesen

Jan Fuhrmann

Transparenzhinweis und Haftungsausschluss:

Die Autoren haben diesen Beitrag nach bestem Wissen und Gewissen erstellt, können die Richtigkeit der angegebenen Informationen und Daten aber nicht garantieren. Es findet keinerlei Anlageberatung durch „Chartsekte“, oder durch einen für „Chartsekte“ tätigen Autor statt. Dieser Beitrag soll eine journalistische Publikation darstellen und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar. Börsengeschäfte sind mit erheblichen Risiken verbunden. Wer an den Finanz- und Rohstoffmärkten handelt, muss sich zunächst selbstständig mit den Risiken vertraut machen. Der Kunde handelt immer auf eigenes Risiko und eigene Gefahr. „Chartsekte“ und die für uns tätigen Autoren übernehmen keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung unserer Informationen entstehen. Es kann zu Interessenkonflikten kommen, durch Käufe und einen darauffolgenden Profit durch eine positive Kursentwicklung von in Artikeln erwähnten Aktien oder anderen Werten.

Mehr Infos unter: https://chartsekte.de/haftungsausschluss/